После мирового финансового кризиса банковский надзор был значительно усилен, отчасти ввиду требований к банкам иметь больший объем капитала и ликвидных активов и проходить стресс-тестирование, с тем чтобы содействовать обеспечению устойчивости к негативным потрясениям.

Тем не менее мировая финансовая система испытывает значительную напряженность, поскольку рост процентных ставок подрывает доверие к некоторым учреждениям. Банкротства Silicon Valley Bank и Signature Bank в США, вызванные изъятием незастрахованных вкладов из-за осознания того, что высокие процентные ставки привели к большим убыткам в портфелях ценных бумаг этих банков, и поддержанное правительством приобретение швейцарского Credit Suisse конкурирующим UBS, пошатнули доверие рынка и побудили органы регулирования принять значительные экстренные меры.

В нашем последнем выпуске «Доклада по вопросам глобальной финансовой стабильности» показано, что риски для банковских и небанковских финансовых посредников возросли в результате быстрого повышения процентных ставок в целях сдерживания инфляции. По опыту прошлых периодов после такого сильного повышения ставок центральными банками часто возникают периоды напряженности, которые обнаруживают «линии разлома» в финансовой системе.

При проведении оценки глобальной финансовой стабильности МВФ указывает на пробелы в надзоре, регулировании и санации финансовых учреждений. В прошлых выпусках «Доклада по вопросам глобальной финансовой стабильности» содержались предупреждения относительно напряженности в секторах банковских организаций и небанковских финансовых посредников в условиях повышения процентных ставок.

Это не 2008 год

Хотя потрясения в банковском секторе увеличили риски для финансовой стабильности, их причины кардинально отличаются от источников мирового финансового кризиса. До 2008 года большинство банков обладали совершенно недостаточным уровнем капитализации по сегодняшним стандартам, располагали гораздо меньшим объемом ликвидных активов и были значительно сильнее подвержены кредитному риску. Кроме того, имели место чрезмерное преобразование сроков погашения и кредитного риска в финансовой системе в целом, высокая степень сложности финансовых инструментов и рискованные активы, преимущественно финансируемые за счет краткосрочных кредитов. Проблемы, которые начались в некоторых банках, быстро распространились на небанковские финансовые компании и другие организации ввиду их взаимосвязанности.

Недавние потрясения носят иной характер. В банковской системе имеется гораздо больше капитала и финансирования, чтобы пережить негативные шоки, забалансовые структуры ликвидированы, а кредитные риски ограничены более строгими посткризисными правилами. Вместо этого имело место сочетание резкого и стремительного повышения процентных ставок и быстрого расширения финансовых учреждений, которые оказались не готовы к такому повышению ставок.

При этом мы также обнаружили, что проблемы в небольших учреждениях могут подорвать доверие к финансовому рынку в целом, особенно в связи с тем, что ввиду устойчиво высокой инфляции банки продолжают нести потери по активам. В этом смысле нынешние потрясения больше похожи на кризис ссудо-сберегательных обществ 1980-х годов и события, предшествовавшие краху в 1984 году Continental Illinois National Bank and Trust Co., на тот момент крупнейшему такому банкротству в истории США. Эти учреждения имели более низкий уровень капитализации и нестабильные депозиты.

Растущие угрозы

В последнее время цены на акции банков снизились из-за трудностей в отрасли, которые повысили стоимость финансирования банков и вполне могут привести к сокращению кредитования. В то же время, возможно, неожиданно, общие финансовые условия существенно не ужесточились и остаются более мягкими, чем в октябре. Стоимость инструментов участия в капитале остается повышенной, особенно в США. Умеренное расширение спредов по кредитам предприятиям в значительной степени компенсируется снижением процентных ставок.

Поэтому инвесторы закладывают довольно оптимистичный сценарий и ожидают, что инфляция снизится без значительного дальнейшего увеличения процентных ставок. Хотя участники рынка считают вероятность рецессии высокой, они также ожидают, что спад будет неглубоким.

Эту оптимистичная оценка может быть подвергнута сомнению в случае дальнейшего ускорения инфляции, что приведет к переоценке инвесторами траектории процентных ставок и, возможно, обернется резким ужесточением финансовых условий. В этом случае в финансовой системе вновь может возникнуть напряженность. Может продолжиться ослабление доверия, являющегося основой финансовой системы. Финансирование банков и небанковских организаций может быстро исчезнуть, и могут распространиться страхи, усиливаемые социальными сетями и закрытыми групповыми чатами. Небанковские финансовые компании — быстро растущая часть финансовой системы — также могут быть подвержены усилению кредитного риска в связи с замедлением экономики. Например, в некоторых фондах недвижимости наблюдается значительное снижение стоимости активов.

Акции банков в основных странах с формирующейся рыночной экономикой пока не испытали серьезной цепной реакции от потрясений в банковском секторе США и Европы. Многие из этих кредиторов менее подвержены риску роста процентных ставок, но они, как правило, имеют активы с более низким кредитным качеством, а некоторые располагают более низким уровнем страхового покрытия депозитов. Кроме того, факторы уязвимости, связанные с высоким уровнем суверенного долга, оказывают давление на многие страны с формирующимся рынком и страны с пограничной экономикой с более низким рейтингом, что может иметь вторичные эффекты для их банковских секторов.

Количественная оценка рисков

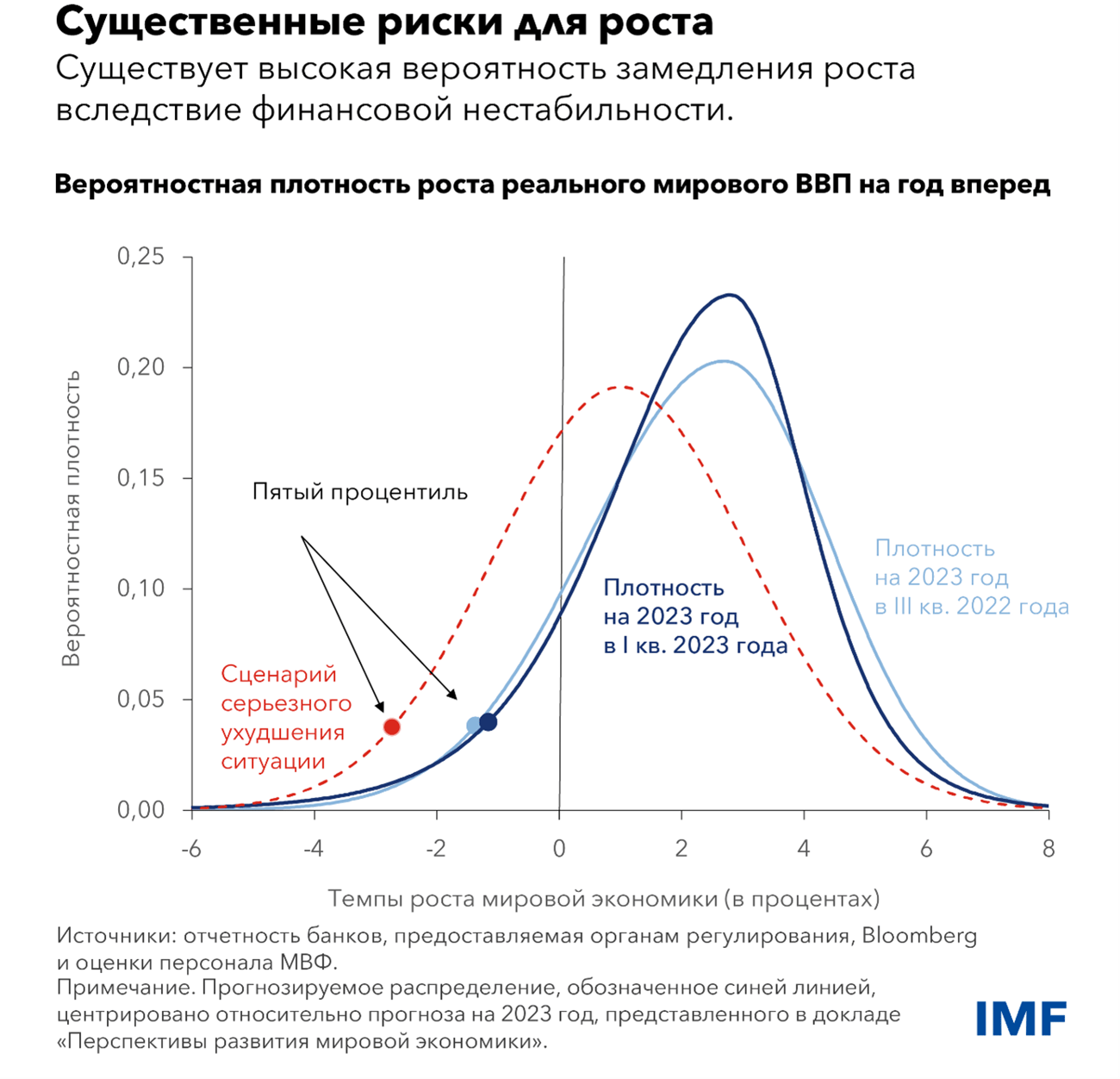

Наш показатель риска для роста, оценка рисков для глобального экономического роста ввиду финансовой нестабильности, указывает на вероятность примерно 1 к 20 того, что мировой объем производства может сократиться на 1,3 процента в течение следующего года. Существует равная вероятность того, что валовой внутренний продукт может сократиться на 2,8 процента в условиях серьезного ужесточения финансовых условий, при котором спреды по корпоративным и государственным облигациям расширятся, цены на акции упадут, а валюты большинства стран с формирующимся рынком ослабнут.

Решительные меры

Столкнувшись с повышением рисков для финансовой стабильности, директивные органы должны действовать решительно, чтобы сохранить доверие.

Следует незамедлительно устранить пробелы в части контроля, надзора и регулирования. Во многих странах следует усилить режимы окончательного урегулирования и программы страхования вкладов. В ситуации преодоления острого кризиса центральным банкам, возможно, потребуется расширить финансовую поддержку как банковских, так и небанковских учреждений.

Эти инструменты помогут центральным банкам поддерживать финансовую стабильность, позволяя денежно-кредитной политике сосредоточиться на достижении стабильности цен.

Если проблемы в финансовом секторе будут иметь серьезные последствия, влияющие на экономику в целом, директивным органам, возможно, потребуется скорректировать курс денежно-кредитной политики в целях поддержания финансовой стабильности. В этом случае им следует четко сообщить о своей неуклонной решимости как можно раньше вернуть инфляцию к целевому показателю после снижения финансовой напряженности.

— Этот блог основан на главе 1 «Доклада по вопросам глобальной финансовой стабильности» за апрель 2023 года «Рост инфляции и процентных ставок подвергает испытанию финансовую систему».

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в области надзора за финансовым сектором и наращивания потенциала, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Нью-Йоркском университете и имеет публикации в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре его научных интересов находятся общие последствия развития ситуации на рынках капитала. Он имеет докторскую степень Массачусетского технологического института, степень магистра Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже.